모건스탠리는 양적완화까지 실시하게 될 배경으로 Δ 과잉부채 Δ 고령화 Δ 중국 등의 수요충격 Δ 비효율적 자원배분 Δ 선제적 정책의 부족 등 5가지를 꼽았다.

부채의 경우 지난 2007~2015년 한국의 GDP 대비 가계와 기업의 부채는 각각 15.6%와 20.7% 증가했다. 이는 미래의 성장 기반을 미리 당겨다 쓴 것으로, 민간섹터는 부채를 줄이기 위해 소비와 투자보다 저축에 치중해야 한다. 이는 성장률을 훼손할 것이라는 게 모건스탠리의 판단이다.

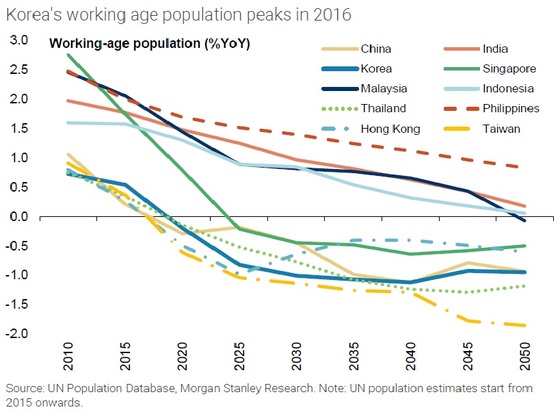

모건은 또한 “앞으로 10년간 한국의 생산가능인구(15~64세)는 올해를 정점으로 연평균 0.5%씩 감소할 전망이며, 생산가능인구의 부양비율(dependency ratio)은 가파르게 급증할 것”으로 내다봤다. 부양비율은 생산가능인구(15~64세)에 대한 유소년인구(0~14세)와 고령인구(65세 이상) 합계치의 배율이다.

모건은 또한 “중국 경제의 내수 중심 전환과 국영기업 인프라 투자형태의 부양책은 한국 등 아시아 국가들의 수출 경제에 도움을 줄 수 없다”고 지적했다. 더구나 중국의 비원자재-생산자물가(PPI) 하락은 한국에 디스인플레이션(물가상승률 둔화) 압력을 높일 것으로 평가했다. 최근 중국의 생산자물가 (+)전환은 원자재를 포함한 수치를 기준으로 한 것이다.

모건은 이어 “그동안 실시됐던 각종 비효율적 자원배분으로 중소기업과 서비스산업의 경쟁력이 취약해지고 이는 다시 고품질 청년일자리를 사라지게 만들었다”고 판단했다.

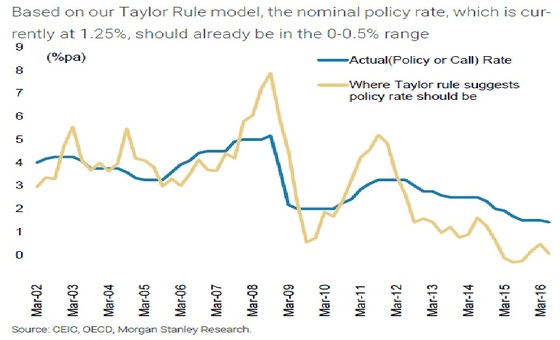

마지막으로 한국 경제의 문제점으로 모건스탠리는 정부 정책의 점진주의(incrementalism)를 지목했다. 선제적이고 공격적인 부양책을 실시하지 못하고 악화되는 상황에 후행해 찔끔찔금 대응했다는 것이다. 여기에 내년말 대통령선거 등 정치일정을 대입하면 적극적 부양책은 기대하기 더 힘들 수 있다고 지적했다. 차기 정부 출범 직후인 18~24개월 내에 양적완화를 실시할 것으로 점치는 배경이다.

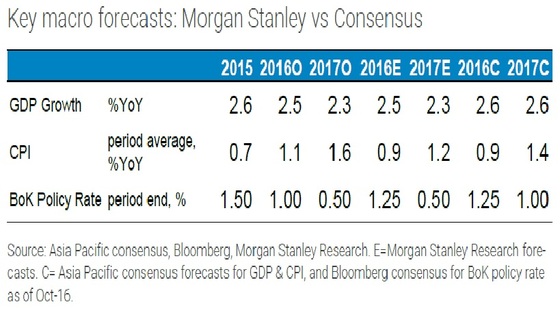

따라서 한은의 올해와 내년 GDP성장률 전망치 2.7% 및 2.8%와 달리, 모건스탠리는 올해 성장률을 2.5%로, 내년엔 2.3%로 둔화되는 시나리오를 예상했다. 소비자물가(CPI)는 올해와 내년 각각 0.9%(종전 1.1%)와 1.2%(종전 1.6%)에 머물 것으로 모건은 관측했다.

그러나 증시의 경우, 양적완화 실시와 함께 외국인자금 유입, 원화 약세에 따른 기업이익 증가 등으로 상승세를 탈 것으로 기대했다. 기본 시나리오로 목표지수 2200p를 산출했다. 강세 시나리오시 2500p까지 상승할 수 있다고 분석했다. 다만 금리인하를 감안해 보험·은행 등 금융주를 피하고 산업재· IT· 에너지 매수를 추천했다. 투자 대안으로 코스피 콜옵션 매수도 유망하다고 권고했다.

댓글 없음:

댓글 쓰기